5 定期人寿保险

内容简介

定期人寿保险(Term Life Insurance)是指在一定期限内提供身故保障的保险产品。本章主要根据公平保费原则,介绍身故年末给付、即死即付、身故期末给付的定期寿险精算现值计算方法。通过对定期寿险精算现值的计算,帮助读者理解传统人寿保险产品的定价原理。

学习目标

- 掌握精算现值的概念及其基本假定

- 掌握身故年末给付的定期寿险精算现值计算

- 熟悉即死即付的定期寿险精算现值计算

- 了解身故期末给付的定期寿险精算现值计算

有一回对我说道,“你读过书么?”我略略点一点头。他说,“读过书……我便考一考。茴香豆的茴字,怎样写的?”我想,讨饭一样的人,也配考我么?便回过脸去,不再理会。孔乙己等了许久,很恳切的说道,“不能写罢?我教给你,记着!这些字应该记着。将来做掌柜的时候,写帐要用。”我暗想我和掌柜的等级还很远呢,而且我们掌柜也从不将茴香豆上帐;又好笑,又不耐烦,懒懒的答他道,“谁要你教,不是草头底下一个来回的回字么?”孔乙己显出极高兴的样子,将两个指头的长指甲敲着柜台,点头说,“对呀对呀!回字有四样写法,你知道么?”我愈不耐烦了,努着嘴走远。孔乙己刚用指蘸了酒,想在柜上写字,见我毫不热心,便又叹了口气,显出极惋惜的样子。

——鲁迅《孔乙己》节选

5.1 产品示例

为了便于理解,假设有下述三年期定期寿险产品,对其条款进行必要简化,示例如下:

例5.1 虚拟产品:NBT老年教师专属定期寿险

为了响应国家延迟退休政策,某学校工会与保险公司合作研发了一款专为年满60岁老年教师设计的3年期定期寿险产品。该产品主要条款如下:

| 条款名称 | 具体内容 |

|---|---|

| 产品名称 | NBT老年教师专属定期寿险 |

| 投保年龄 | 60岁(x=60) |

| 保险期限 | 3年(n=3) |

| 保险责任与保险金额 | 被保险人在保险期限内身故,保险公司固定给付身故保险金10万元 |

| 给付方式 | 身故年末给付,即被保险人身故后,保险公司在当年年末给付身故保险金 |

| 保险费缴纳方式 | 趸交(一次性缴纳保险费) |

作为保险公司的精算师,应该如何合理确定保费呢?

5.1.1 保费构成

一般而言,保险公司收取的保费被称为”毛保费”(Gross Premium),主要包括以下三个部分:

- 纯保费(Pure Premium):保险公司为承担保险责任而收取的保费,一般通过”公平保费”原则计算得出,即保险公司收取的纯保费应等于预期赔付。

- 风险附加(Risk Loading):保险公司为防范实际赔付可能会超出预期赔付,所以在纯保费基础上需要额外增加的保费。

- 费用附加(Expense Loading):保险公司为覆盖展业、核保、核损、利润等业务费用而收取的额外保费,通常假设与纯保费或毛保费具有较高的相关性。

上述概念的基本逻辑关系为:

毛保费=纯保费+风险附加+费用附加

在上述毛保费的三个构成部分中,纯保费居于核心地位,其他两项可以依据纯保费得到。如果纯保费是一次性收取的,我们通常称为趸缴纯保费或精算现值(即一次性缴纳的纯保费)。如果纯保费是分期收取的,我们通常称为期缴纯保费(即每期缴纳的纯保费)。本章主要聚焦定期寿险的趸缴纯保费计算原理。

5.1.2 预定利率和预定死亡率

由于寿险产品期限较长,趸缴纯保费必须考虑身故赔付的货币时间价值。保险公司通常会在计算纯保费时,假设一个预定利率(如2.5%、3.5%),并根据预定利率计算精算现值。在本例中,假设预定利率为5%,即\(i=5\%\)。

同时寿险产品的赔付还要看在保险期限内被保险人的生存或身故情况,因此保险公司必须要考虑被保险人在保险期限内的生命概率。目前中国保险公司设计寿险产品时,通常采用保险行业协会发布的生命表来计算被保险人在保险期限内的生存或身故概率。

针对本产品,假设保险公司采用的经验生命表如下:

| 年龄\(x\) | 生存人数\(l_x\) | 身故人数\(d_x\) | 死亡率\(q_x\) |

|---|---|---|---|

| 60 | 100 | 1 | 1.00% |

| 61 | 99 | 2 | 2.02% |

| 62 | 97 | 3 | 3.09% |

5.2 NBT精算现值计算

5.2.1 Step1: 解题思路

公平保费:公平保费是指保险公司在长期经营中,收取的保险费与给付的保险金应大体相等,即保险公司收取的纯保费等于预期赔付。这样确定的保险费既可以保证保险公司长期经营稳定,又能保证投保人的利益不至于受到侵害。

货币时间价值:由于寿险产品期限较长,通常需要考虑身故赔付的货币时间价值。

生命概率:由于保险赔付是或有的,因此需要考虑被保险人的生命概率。在本例中,生命概率主要体现为被保险人是否在保险期限内身故。

5.2.2 Step2: 模型建立

根据上述思路,我们可以做如下假设:

- 保险公司在每个保险年度末对身故的被保险人进行赔付,且赔付金额为10万元。

- 保险公司在期初收取趸交纯保费。

显然,保险公司面临的实际赔付\(Z\)是一个随机变量,由两个基本因素决定,一是保险合同中规定的保险金,另一个是身故时间决定的现值。因此令

- \(b\)为保险金,本例中即身故保险金10万元

- \(K\)为身故整数年,即如果被保险人在\(k\sim k+1\)之间身故,则\(K=k\),在本例中\(k=0,1,2\)

- \(Z\)可以表示为

\[Z=b\times v^{K+1}\]

将5.1中的参数代入上式,得到:

- 如果被保险人在第1年内身故(即\(K=0\)),保险公司会在第一年末赔付10万元,其现值为\(\frac{10}{1+i}\);

- 如果被保险人在第2年内身故(即\(K=1\)),保险公司会在第二年末赔付10万元,其现值为\(\frac{10}{(1+i)^2}\);

- 如果被保险人在第3年内身故(即\(K=2\)),保险公司会在第三年末赔付10万元,其现值为\(\frac{10}{(1+i)^3}\);

- 如果被保险人在第4年及以后身故(即\(K>2\)),保险公司不会赔付。

5.2.3 Step3: 计算过程

先看保险公式期初的收入:一共有100人投保了本险种,若每人交纳的趸缴纯保费为\(P\),则保险公司在期初收取的总保费为\(100\times P\)。

再看保险公司在每年末的支出:

- 第1年末,身故人数为1人,保险公司赔付总额的现值为\(1\times \frac{10}{1+i}\);

- 第2年末,身故人数为2人,保险公司赔付总额的现值为\(2\times \frac{10}{(1+i)^2}\);

- 第3年末,身故人数为3人,保险公司赔付总额的现值为\(3\times \frac{10}{(1+i)^3}\)。

根据“公平保费”原则,保险公司收取的纯保费应等于预期赔付的现值,所以有:

\[\begin{equation} 100\times P = 1\times \frac{10}{1+i}+2\times \frac{10}{(1+i)^2}+3\times \frac{10}{(1+i)^3} \tag{5.1} \end{equation}\]

当\(i=5\%\)时,代入上式可得:

\[P\approx 0.2723\]

经济含义为:在保险期初,投保人应该为每个被保险人至少缴纳2723元的保费(即趸缴纯保费),那么100个被保险人就会筹集27.23万元的保险基金。这些钱正好可以覆盖未来3年内的身故赔付期望。

5.2.4 进一步分析:茴字的第二种写法

如果我们对(5.1)两边同时除以100得:

\[ \begin{aligned} P&= \frac{1}{100}\times \frac{10}{1+i}+\frac{2}{100}\times \frac{10}{(1+i)^2}+\frac{3}{100}\times \frac{10}{(1+i)^3}\\ &=\underbrace{\frac{1}{100}}_{q_{60}}\times \frac{10}{1+i}+\underbrace{\frac{99}{100}\times \frac{2}{99}}_{{}_{1|}q_{60}=p_{60}\times q_{61}}\times \frac{10}{(1+i)^2}+\underbrace{\frac{99}{100}\times \frac{97}{99}\times \frac{3}{97}}_{{}_{2|}q_{60}=p_{60}\times p_{61}\times q_{62}}\times \frac{10}{(1+i)^3}\\ \end{aligned} \]

这表明,趸缴纯保费\(P\)可以看作是每个被保险人身故给付现值的概率期望,因此趸缴纯保费也被称为精算现值(Actuarial Present Value, APV)(现值可以理解为“赔付的货币时间价值”,精算可以理解为“概率期望”)。具体而言,保险公司赔付的概率分布如下:

| 赔付现值Z | \(\frac{10}{1+i}\) | \(\frac{10}{(1+i)^2}\) | \(\frac{10}{(1+i)^3}\) | 0 |

|---|---|---|---|---|

| 概率Pr | \(q_{60}\) | \({}_{1|}q_{60}\) | \({}_{2|}q_{60}\) | \({}_3 p_{60}\) |

显然,

\[E(Z)=\frac{10}{1+i} \times q_{60}+\frac{10}{(1+i)^2}\times {}_{1|}q_{60}+\frac{10}{(1+i)^3}\times {}_{2|}q_{60}\]

5.2.5 精算现值符号

在保险精算实践中,精算师为了降低沟通成本,约定俗成地设计了相应的精算符号。在定期寿险精算现值计算中,其精算符号主要包括:

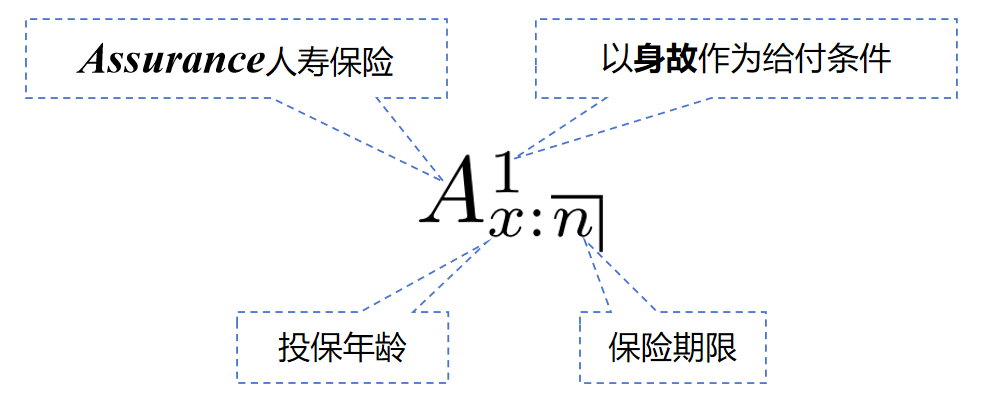

- \(A_{x:\overline n|}^{1}\):投保年龄x、保险期限n、身故年末给付的定期寿险精算现值

- \(\bar A_{x:\overline n|}^{1}\):投保年龄x、保险期限n、即死即付的定期寿险精算现值

- \(A_{x:\overline n|}^{(m)}\):投保年龄x、保险期限n、身故期末给付的定期寿险精算现值

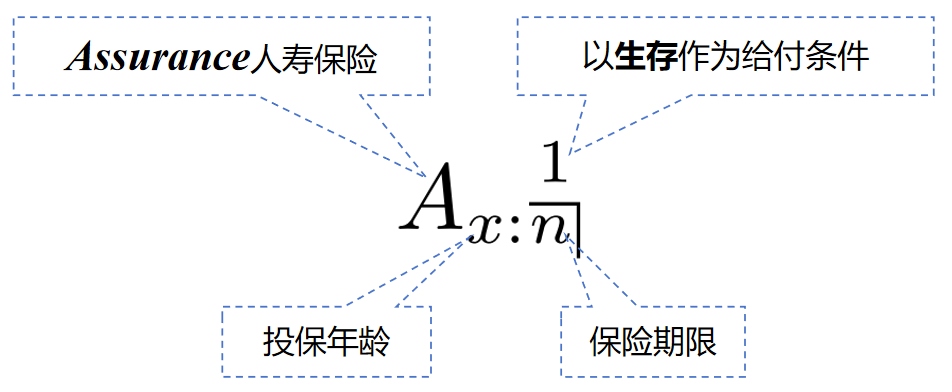

- \(A_{x:\overline n|}^{\quad 1}\):投保年龄x、保险期限n、满期给付的定期生存保险精算现值

上述精算现值记号中,基本要素定义如下:

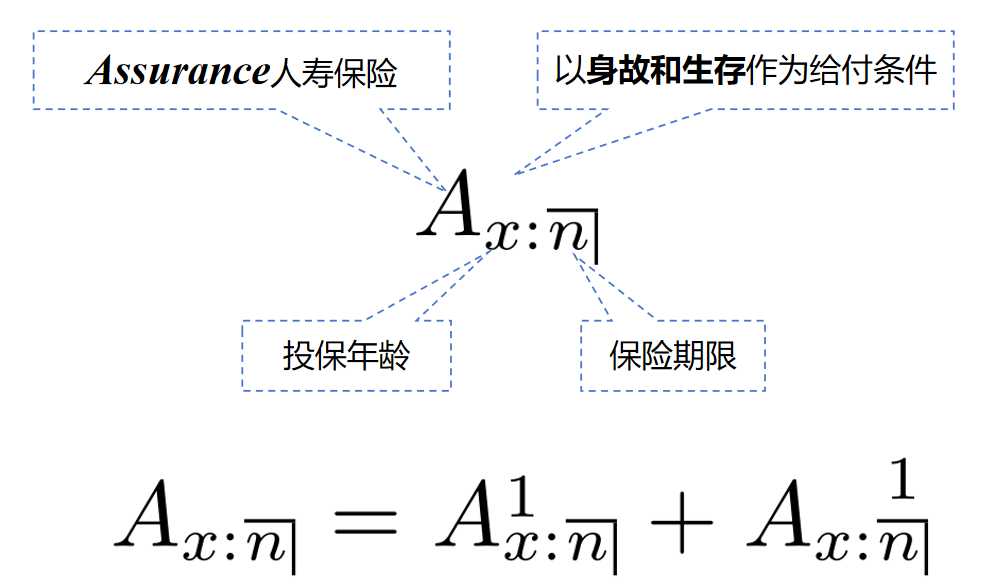

- \(A\):即”Assurance”首写字母(寿险产品)

- \(A\)上面没有任何记号,表示身故年末给付

- \(\bar A\)表示即死即付

- \(A^{(m)}\)表示身故期末给付,\(m\)表示一年分为m期

- \(x\):投保年龄,一般为正整数

- \(\overline n|\):保险期限,一般为正整数

- \(1\):一般标记在\(x:\overline n|\)的上方左侧,表示保险责任为身故。如果标记在\(x:\overline n|\)的上方右侧,则表示保险责任为生存。

图5.1: 期末付定期年金现值

图5.2: 终身寿险精算现值符号示意

图5.3: 纯生存保险精算现值符号示意

图5.4: 两全保险精算现值符号示意

5.3 基于生命表的\(A_{x:\overline n|}^{1}\)计算

上一节通过例5.1简要介绍了身故年末给付的定期寿险精算现值计算原理,本节可以看做是这个例子的推广,介绍身故年末给付定期寿险精算现值的具体计算,其思路主要包括:

- 基于生命表的身故年末给付定期寿险精算现值计算

- 基于生命函数的身故年末给付定期寿险精算现值计算

本节主要介绍基于基于生命表的身故年末给付定期寿险精算现值计算。

5.3.1 公平保费

按照保险原理和生命表的定义,假设投保年龄为\(x\),保险期限为\(n\)年,保险金额为单位1,即被保险人身故时,保险公司固定给付1元。预定年利率为\(i\),保险金在身故年末给付。

显然,在保险期初,共有\(l_x\)位(x)投保了本定期保险。

先考虑保险期限内的第一年:

- 第一年身故人数为\(d_x\)

- 被保险人身故后,保险公司在第一年末给付的金额共计为\(\frac{d_x}{1+i}=d_x \times v\)

相应地,从第二年直到第n年,保险公司面临的赔付支出分别为:

- 第二年末,身故给付当年合计为\(d_{x+1}\times v^2\)

- 第三年末,身故给付当年合计为\(d_{x+2}\times v^3\)

- 第四年末,身故给付当年合计为\(d_{x+3}\times v^4\)

…

- 第n年末,身故给付当年合计为\(d_{x+n-1}\times v^n\)

根据公平保费原理,则有

\[ l_x \times A_{x:\overline n|}^{1} = d_x \times v + d_{x+1} \times v^2 + d_{x+2} \times v^3 + \cdots + d_{x+n-1} \times v^n \]

上式两边同时除以\(l_x\),得到:

\[ A_{x:\overline n|}^{1} = \frac{d_x \times v + d_{x+1} \times v^2 + d_{x+2} \times v^3 + \cdots + d_{x+n-1} \times v^n}{l_x} \]

5.3.2 转换函数

如果你是一位19世纪的精算师,当时甚至连一个加减乘除的计算器都没有,那么如何根据生命表和预定利率快速准确地计算\(A_{x:\overline n|}^{1}\)呢?

一个可行的办法就是先把需要算的数字算好,如果需要针对特定产品进行精算现值计算,直接带入即可。 举一个不恰当的例子,比如问你“三乘以七是多少”,你可能会直接回答“21”,因为在小学里我们已经将九九乘法表烂熟于胸了,根本不需要再去计算。当然,如果回答“13乘以7”,那可能还需要动笔算一算,但你需要的只是把“三七二十一”“一七得七”两句口诀运用得当就好。

我们继续观察下面的公式:

\[ A_{x:\overline n|}^{1} = \frac{d_x \times v + d_{x+1} \times v^2 + d_{x+2} \times v^3 + \cdots + d_{x+n-1} \times v^n}{l_x} \]

如果对上式继续处理,可以得到:

\[ \begin{aligned} A_{x:\overline n|}^{1} &= \frac{d_x \times v + d_{x+1} \times v^2 + d_{x+2} \times v^3 + \cdots + d_{x+n-1} \times v^n}{l_x}\\ &= \frac{d_x}{l_x} \times v +\frac{d_{x+1}}{l_x} \times v^2 + \frac{d_{x+2}}{l_x} \times v^3 + \cdots + \frac{d_{x+n-1}}{l_x} \times v^n\\ &=\frac{d_x \times v^{x+1}}{l_x \times v^x} + \frac{d_{x+1} \times v^{x+2}}{l_x \times v^x} + \frac{d_{x+2} \times v^{x+3}}{l_x \times v^x} + \cdots + \frac{d_{x+n-1} \times v^{x+n}}{l_x \times v^x} \end{aligned} \]

显然,只要预定利率确定了,上式中的\(d_x\times v^{x+1}\)以及\(l_x\times v^x\)完全可以事先算好,精算师只需要将已经算好的\(d_x\times v^{x+1}\)以及\(l_x\times v^x\)带入公式,进行简单的加减乘除即可得到相应的精算现值。一般而言,精算师会将类似\(d_x\times v^{x+1}\)、\(l_x\times v^x\)的计算结果定义为转换函数,并将其存储在一个表格中,称为精算表(Actuarial Table),以便于快速查找。

通常的转换函数包括:

- \(C_x=d_x \times v^{x+1}\)

- \(D_x=l_x \times v^x\)

- \(M_x=\sum_{k=0}^{\infty}C_{x+k}\)

- \(N_x=\sum_{k=0}^{\infty}D_{x+k}\)

应用转换函数后,\(A_{x:\overline n|}^{1}\)可以简化为:

\[ \begin{aligned} A_{x:\overline n|}^{1} &= \frac{C_x + C_{x+1} + C_{x+2} + \cdots + C_{x+n-1}}{D_x}\\ &=\frac{M_x - M_{x+n}}{D_x} \end{aligned} \]

需要说明的是,转换函数很多时候只是为了简化计算,没有必要深究其经济含义。同时在算力充足的今天,精算工作并不必需转换函数的使用。

5.3.3 Excel实现

如果你是一位现代的精算师,即便使用excel表格也可以轻松计算出\(A_{x:\overline n|}^{1}\)数值。

step1:确定预定利率\(i\)。假设预定利率为2.5%(即0.025),折现因子\(v=\frac{1}{1+0.025}\approx 0.9756\)。

step2:导入生命表数据。

step3:基于CL1生成精算表。

step4:根据投保年龄x、保险期限n、预定利率i,查找相应的\(C_x\)、\(D_x\)、\(M_x\)、\(N_x\),带入公式后计算\(A_{x:\overline n|}^{1}\)。

具体步骤请下载相关附件。

5.4 基于生命函数的\(A_{x:\overline n|}^{1}\)计算

5.4.1 基本假设

再次对定期寿险产品参数做如下假设:

- 投保年龄为\(x\),保险期限为\(n\)年;

- 保险金额为单位1,即被保险人身故时,保险公司给付1元;

- 预定年利率为\(i\),贴现因子为\(v\);

- 保险金在身故年末给付,即在取整余命19的年末给付,赔付时间点为\(K+1\)。

5.4.2 计算过程

根据上述假设,定义:

- 给付函数为\(b_{K+1}=1\)

- 给付现值为

\[ Z=\left\{ \begin{aligned} v^{K+1} &\quad K=0,1,\dots,n-1\\ 0 &\quad K=n,n+1,\dots \end{aligned} \right . \]

- \(K\)概率分布为:

\[ Pr(K=k)={}_k p_x \times q_{x+k}={}_{k|} q_x \]

根据随机变量期望公式

\[ \begin{aligned} A_{x:\overline n |}^1&=E(Z)\\ &=\sum_{k=0}^{n-1} v^{k+1}\times {}_{k|} q_x \end{aligned} \tag{5.2} \]

5.4.3 进一步讨论

很多同学可能会疑惑,既然可以用生命表计算\(A_{x:\overline n |}^1\),为什么还要用生命函数计算呢?两者的计算结果是相同的,只是计算方法略有不同而已。

这是因为基于生命函数可以把身故给付\(Z\)纳入到概率的讨论范畴,更有利于深入探讨其数学及其经济性质,为保险公司经营决策提供更为坚实的模型基础。

例如我们可以把保险公司的身故赔付\(Z\)看做是一个随机变量,如果保险公司仅仅知道其期望\(E(Z)\)是远远不够的,还需要知道这个随机变量的方差\(Var(Z)\)以及其他的数学特征。显然基于生命函数,可以很容易的计算出\(Var(Z)\)?

对于任一个随机变量\(X\),其方差\(Var(X)\)可以表示为:

\[ \begin{aligned} Var(X)&=E[X-E(X)]^2\\ &=E(X^2)-[E(X)]^2 \end{aligned} \]

对于身故赔付\(Z\),其期望为\(E(Z)\),其平方期望为\(E(Z^2)\),因此可以得到:

\[ \begin{aligned} Var(Z)&=E(Z^2)-[E(Z)]^2\\ &=\sum_{k=0}^{n-1} v^{2(k+1)}\times {}_{k|} q_x - \left(\sum_{k=0}^{n-1} v^{k+1}\times {}_{k|} q_x\right)^2\\ &=A^1_{x:\overline n |{i'=(1+i)^2-1}} - \left(A_{x:\overline n |i}^1\right)^2\\ &\approx A^1_{x:\overline n |{i'=2i}} - \left(A_{x:\overline n |i}^1\right)^2\\ &={}^2 A_{x:\overline n |}^1 - \left(A_{x:\overline n |}^1\right)^2 \end{aligned} \]

5.5 即死即付的\(\bar A_{x:\overline n |}^{1}\) 计算

5.5.1 基本假设

与\(A_{x:\overline n |}^1\)的基本假设类似,假设投保年龄为\(x\),保险期限为\(n\)年,保险金额为单位1,即被保险人身故时,保险公司给付1元,预定年利率为\(i\),贴现因子为\(v\)。只有一个条件发生变化,保险公司在被保险人身故时立即给付保险金,即保险公司给付保险金的时间点不再是整数年度,而是被保险人实际发生身故时间\(x+T\),其中\(T\)是连续变量。

因此做如下定义:

- \(x\):投保年龄,一般为正整数

- \(n\):保险期限,一般为正整数

- \(T\):(x)余命,一般为连续变量,表示被保险人从投保年龄\(x\)开始到身故的时间长度,因此其累积分布和密度函数分别为(具体证明参见(3.3)、(3.5)):

- \(G_T (t)={}_t q_x\)

- \(g_T (t)=G'_T (t)=[{}_t q_x]'={}_t p_x \times \mu_{x+t}\)

- \(b_T\):给付函数,表示在时间点\(T\)的给付金额

\[ b_T=\left\{ \begin{aligned} 1 &\quad T\leq n\\ 0 &\quad T>n \end{aligned} \right . \]

- \(Z\):给付现值

\[ Z=\left\{ \begin{aligned} v^{T} &\quad T\leq n\\ 0 &\quad T>n \end{aligned} \right . \]

5.5.2 计算过程

根据公平保费原理有

\[ \begin{aligned} \bar A_{x:\overline{n}|}^{1}&= E(Z)\\ &= \int_0^n v^t \cdot g_T(t) dt \\ &= \int_0^n v^t \cdot \frac{d}{dt}({}_t q_x) dt \\ &= \int_0^n v^t \cdot {}_t p_x \cdot \mu_{x+t} dt \end{aligned} \tag{5.3} \]

5.5.3 UDD假设下\(\bar A_{x:\overline n |}^{1}\)计算

在实际精算工作中,由于(5.3)的计算比较复杂,因此通常会假设均匀死亡分布(Uniform Distribution of Deaths, UDD),即假设被保险人在保险期限内的身故时间是均匀分布的。

我们先不加证明地给出,在UDD假设下(5.3)的计算公式:

\[ \bar A_{x:\overline n |}^{1}\stackrel{\text{UDD}}{\approx}\frac{i}{\delta}\times A_{x:\overline n |}^{1} \tag{5.4} \]

接下来对(5.4)进行简单推导,为了降低难度我们可以进一步简化条件:

假设保险期限\(n=1\),则被保险人身故时间\(T\)在\((0,1]\)之间,且服从UDD假设,那么\(T\)的概率密度函数为:

\[ \begin{aligned} g_T(t) &= \quad [{}_t q_x]' \\ &\approx [t\times q_x]' \quad \text{UDD条件下}\\ &=q_x \end{aligned} \tag{5.5} \]

\[ \begin{aligned} \bar A_{x:\overline 1 |}^{1} &= \int_0^1 v^t \times g_T(t) dt\\ &=\int_0^1 v^t \times (t\cdot q_x)' dt\\ &=q_x \times \int_0^1 v^t dt\\ &=q_x \times \left[\frac{1-v}{\ln(1+v)}\right]\\ &=\frac{i}{\delta}\times \frac{q_x}{1+i}\\ &=\frac{i}{\delta}\cdot A_{x:\overline{1}|}^{1} \end{aligned} \]

5.6 身故期末给付的\(A_{x:\overline n |}^{(m)}\) 计算

5.6.1 基本假设

与身故年末给付的定期寿险精算现值计算类似,假设投保年龄为\(x\),保险期限为\(n\)年,保险金额为单位1,即被保险人身故时,保险公司给付1元,预定年利率为\(i\),贴现因子为\(v\)。只有一个条件发生变化,保险公司在被保险人身故时所在的期末(如季度末、月末)给付保险金。

因此做如下定义: - \(x\):投保年龄,一般为正整数 - \(n\):保险期限,一般为正整数 - \(m\):每年分为\(m\)期,一般为正整数

当(x)在\(k+\frac{i}{m}\sim k+\frac{i+1}{m}\)之间身故时,保险公司在\(k+\frac{i+1}{m}\)时刻给付保险金。

5.6.2 计算过程

由于的\(A_{x:\overline n |}^{(m)}\)计算较为复杂,我们直接应用UDD假设,给出一个计算示例。

在CL1生命表中,当\(x=30\)时,\(l_{30}=98635.93\),\(d_{30}=78.61\)。在UDD假设下,令\(m=4\),即每年分为4期(季度),则有:

| 年龄\(x\) | 生存人数\(l_x\) | 身故人数\(d_x\) |

|---|---|---|

| 30.00 | 98635.93 | 78.61/4=19.65 |

| 30.25 | 98635.93-19.65=98616.28 | 78.61/4=19.65 |

| 30.50 | 98616.28-19.65=98596.63 | 78.61/4=19.65 |

| 30.75 | 98596.63-19.65=98577.00 | 78.61/4=19.65 |

| 31.00 | 98577.00-19.65=98557.35 | – |

如果98635.93位年满30周岁的被保险人投保为期一年的定期寿险,合同约定如果被保险人身故,保险公司在身故期末(季度末)给付保险金1元,那么:

- 如果被保险人在第一季度身故,保险公司在第一季度末给付,给付金额的现值为\(19.65\times v^{\frac{1}{4}}\)

- 如果被保险人在第二季度身故,保险公司在第二季度末给付,给付金额的现值为\(19.65\times v^{\frac{2}{4}}\)

- 如果被保险人在第三季度身故,保险公司在第三季度末给付,给付金额的现值为\(19.65\times v^{\frac{3}{4}}\)

- 如果被保险人在第四季度身故,保险公司在第四季度末给付,给付金额的现值为\(19.65\times v^{\frac{4}{4}}\)

根据公平保费原理,该产品的精算现值为:

\[ \begin{aligned} A_{30:\overline 1 |}^{(4)} &\approx \frac{19.65\times v^{\frac{1}{4}} + 19.65\times v^{\frac{2}{4}} + 19.65\times v^{\frac{3}{4}} + 19.65\times v^{\frac{4}{4}}}{98635.93} \quad \text{(UDD假设)}\\ &= \frac{19.65\times 4}{98635.93}\times \left(\frac{1}{4}\times v^{\frac{1}{4}} + \frac{1}{4}\times v^{\frac{2}{4}} + \frac{1}{4}\times v^{\frac{3}{4}} + \frac{1}{4}\times v^{\frac{4}{4}}\right)\\ &= q_{30}\times \frac{1-v}{i^{(4)}} \\ &=\frac{i}{i^{(4)}}\cdot A_{30:\overline 1 |}^{1} \end{aligned} \]

不假证明地给出,在UDD假设下,身故期末给付的定期寿险精算现值\(A_{x:\overline n |}^{(m)}\)可以表示为:

\[ A_{x:\overline n |}^{(m)}\stackrel{\text{UDD}}{\approx}\frac{i}{i^{(m)}}\cdot A_{x:\overline n |}^{1} \tag{5.6} \]

同时,当\(m\to \infty\)时,有:

\[\lim_{m\to \infty}A_{x:\overline n |}^{(m)}=\bar A _{x:\overline{n}|}\]

本章小结

- 本章介绍了基于公平保费原则的定期寿险精算现值计算原理。

- 对于身故年末给付的定期寿险精算现值\(A_{x:\overline n |}^{1}\),可以基于生命表或生命函数进行计算:

- 基于生命表的计算方法是通过生命表中的生存人数和身故人数进行计算,即\(A_{x:\overline n |}^{1} = \frac{d_x \times v + d_{x+1} \times v^2 + d_{x+2} \times v^3 + \cdots + d_{x+n-1} \times v^n}{l_x}\)

- 基于生命函数的计算方法是通过给付函数和给付现值进行计算,即\(A_{x:\overline n |}^{1} = \sum_{k=0}^{n-1} v^{k+1}\times {}_{k|} q_x\)

- 对于即死即付的定期寿险精算现值\(\bar A_{x:\overline n |}^{1}\),可以基于UDD假设进行计算,即\(\bar A_{x:\overline n |}^{1}\stackrel{\text{UDD}}{\approx}\frac{i}{\delta}\cdot A_{x:\overline n |}^{1}\)

- 对于身故期末给付的定期寿险精算现值\(A_{x:\overline n |}^{(m)}\),可以基于UDD假设进行计算,即\(A_{x:\overline n |}^{(m)}\stackrel{\text{UDD}}{\approx}\frac{i}{i^{(m)}}\cdot A_{x:\overline n |}^{1}\)