7 生命年金

内容简介

年金通常指一系列有规律的现金流。在保险产品中,以被保险人生存为条件的定期给付一般称为“生命年金”、“生存年金”或者“年金保险”,本书中统一称为“生命年金”。本章在介绍生命年金概念及其分类的基础上,重点介绍不同种类生命年金精算现值的计算方法。

学习目标

- 了解生命年金的概念及其分类

- 掌握生命年金的精算现值计算方法

爷爷临去世前,摔断了胳膊,在床上躺了半个月,臭烘烘的。那是二十世纪八十年代,在农村,没医没药的,盖着一床薄薄的被子,打着寒战,哼哼唧唧地等死。他的病床就摆在狭窄的厅堂角落,如果咽了气、上了天,大家就能及早发现。爸爸和伯伯等人,每天忙忙碌碌,养家糊口,大抵也没怎么照顾。八十来岁的老人是最不金贵的,死了,比活着更受人待见。

——李连江《爷爷的鬼把戏》节选

7.1 生命年金及其产品分类

生命年金(Annuity)是一种重要的人寿保险产品,其核心功能是应对长寿风险(Longevity Risk)。它由保险人承诺,在被保险人(年金受领人)生存期间,按照约定的金额、周期(如年度、季度、月度)持续给付保险金,直至被保险人身故或合同期满。

7.1.1 生命年金的产品分类

根据年金给付开始时间的不同,生命年金主要分为即期年金和延期年金两大类。

即期年金(immediate annuity)是指投保人一次性缴清全部保费(趸缴)后,年金给付立即或在很短时间间隔(如一个月、一个季度、一年)内开始向被保险人支付。这种年金形态简单直接,其核心功能在于为当前(或即将)进入领取阶段的人士提供终身或特定期限的稳定收入流。它特别适合已拥有一定资金积累(如退休金、售房款、大额储蓄)并希望立即将其转化为稳定终身收入的老年人群体。常见的即期年金包括终身即期年金和定期即期年金(如保证给付10年的终身年金)。

延期年金(deferred annuity)则具有两个显著阶段:积累期和给付期。投保人在积累期内分期(如按月、年)或趸缴缴纳保费,保费在保险公司进行积累增值;在约定的未来某个日期(如被保险人达到特定年龄如60岁、65岁)或经过特定年限后,才进入年金给付期,开始定期向被保险人支付年金。其核心优势在于为尚未进入领取期的人士(如中青年)提供一种强制储蓄和养老储备的工具,利用时间复利实现资金的长期增值,为未来退休生活提供补充收入。根据积累期保费缴纳方式,可分为期缴延期年金和趸缴延期年金;根据给付期形态,又可分为终身延期年金、定期延期年金等。延期年金是现代个人养老金规划的重要载体之一。

7.1.2 生命年金的经济意义

生命年金在现代经济社会中扮演着至关重要的角色,其经济意义主要体现在个体和社会两个层面:

对于个体而言,生命年金的核心价值在于化解长寿风险,提供终身收入保障。个体难以预知自己的确切寿命,储蓄可能因寿命过长而被耗尽。生命年金通过保险机制,将个体不确定的长寿风险转移给保险公司,确保只要生存就能获得持续稳定的现金流,实现“活多久,领多久”,从而保障老年生活的基本经济来源和尊严,避免陷入“人活着,钱没了”的困境。特别是延期年金,通过长期的积累和增值,有效帮助个人平滑生命周期中的收入和消费,将工作期的收入转移一部分至退休期使用。

对于社会整体而言,生命年金具有稳定社会、促进经济发展的作用。首先,它减轻了社会养老保障体系的压力,作为社会基本养老保险的有力补充,为应对人口老龄化挑战提供了市场化解决方案。其次,生命年金(尤其是长期限的延期年金)汇集了大量长期、稳定的资金,这些资金成为金融市场重要的长期资本来源(如寿险公司持有的长期债券、基础设施投资等),支持国家经济建设。最后,它促进了社会储蓄向长期投资的转化,优化了金融资源配置效率。

7.2 纯生存保险精算现值\({}_n E_x\)

6.2.1已经初步介绍了纯生存保险(pure endowment)的精算现值计算方法。

\[ \begin{aligned} {}_n E_x &= {}_n p_x \times v^{n}\\ &=\frac{D_{x+n}}{D_x} \end{aligned} \]

接下来本节将进一步讨论纯生存保险精算现值的数学性质。

- \(l_x \times {}_n E_x \times (1+i)^n = l_{x+n}\)+

上式表明,现有\(l_x\)个(x),如果每人存入\({}_n E_x\)元,经过\(n\)年的复利积累,\(l_{x+n}\)个(x+n)幸存者每人获得1元。

- 当\(n > t\)时,\({}_n E_x = {}_t E_x \times {}_{n-t} E_{x+t}\)

简要证明如下:

\[ \begin{aligned} {}_n E_x &= {}_n p_x \times v^{n}\\ &= {}_t p_x \times {}_{n-t} p_{x+t} \times v^{t} \times v^{n-t}\\ &= {}_t E_x \times {}_{n-t} p_{x+t} \times v^{n-t}\\ &= {}_t E_x \times {}_{n-t} E_{x+t} \end{aligned} \]

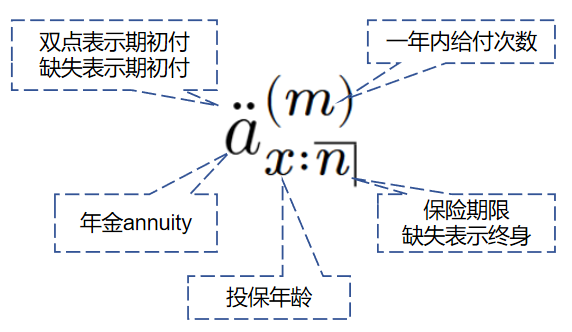

7.3 生命年金精算现值符号

7.3.1 参数设置

在精算现值计算中,我们更关心生命年金的保险责任及其给付方式。按照保险责任,生命年金可以分为终身年金、定期年金、延期年金等几种基本类型;按照给付方式,上述几种生命年金又可以分别细分为期首付年金和期末付年金。

本节主要讨论的生命年金相关参数如下:

- \(x\):被保险人投保年龄

- \(n\):保险期限,即年金给付年数,若\(n\to \infty\)则为终身年金

- \(m\):一年内年金给付频率,本部分主要讨论年付一次的情况,即\(m=1\)。如果每年付一次,保险公司每年给付1元;如果每年付\(m\)次,保险公司每次给付\(\frac{1}{m}\)元

- \(s\):年金给付的延期年数,即从投保到年金给付开始的时间间隔,若\(s=0\)则为即期年金,若\(s>0\)则为延期年金

- \(i\):预定年利率,折现因子为\(v=\frac{1}{1+i}\)

- 期首付或期末付:年金给付的时间点,期首付年金在每期的期初给付,期末付年金在每期的期末给付。

7.3.2 符号示意

生命年金精算现值的精算符号及简要示意如下:

图7.1: 生命年金精算符号示意图

相应地,下面的精算符号表示:

- 终身年金

- \(\ddot a_{x}\):年首付的终身年金精算现值,表示被保险人每年年初领取生存保险金1元,直至被保险人身故

- \(a_{x}\):年末付的终身年金精算现值,表示被保险人在每年年末领取生存保险金1元,直至被保险人身故

- \(\ddot a_{x}^{(m)}\):期首付的终身年金精算现值,表示被保险人在保险期限内的每年分\(m\)期领取生存保险金\(\frac{1}{m}\)元,直至被保险人身故

- \(a_{x}^{(m)}\):期末付的终身年金精算现值,表示被保险人在保险期限内的每年分\(m\)期领取生存保险金\(\frac{1}{m}\)元,直至被保险人身故

- \({}_{s|}\ddot a_x\):年首付的延期年金精算现值,表示被保险人从投保后第\(s\)年开始,每年年初领取生存保险金1元,直至被保险人身故

- \({}_{s|}a_x\):年末付的延期年金精算现值,表示被保险人从投保后第\(s\)年开始,每年年末领取生存保险金1元,直至被保险人身故

- 定期年金

- \(\ddot a_{x:\overline n|}\):年首付的定期年金精算现值,表示被保险人在保险期限\(n\)年内每年年初领取生存保险金1元的精算现值,若被保险人在保险期限内身故后就不再领取

- \(a_{x:\overline n|}\):年末付的定期年金精算现值,表示被保险人在保险期限\(n\)年内每年年末领取生存保险金1元的精算现值,若被保险人在保险期限内身故后就不再领取

- \(\ddot a_{x:\overline n|}^{(m)}\):期首付的定期年金精算现值,表示被保险人在保险期限内的每年分\(m\)期领取生存保险金\(\frac{1}{m}\)元,若被保险人在保险期限内身故后就不再领取

- \(a_{x:\overline n|}^{(m)}\):期末付的定期年金精算现值,表示被保险人在保险期限内的每年分\(m\)期领取生存保险金\(\frac{1}{m}\)元,若被保险人在保险期限内身故后就不再领取

- \({}_{s|}\ddot a_{x:\overline n|}\):年首付的延期定期年金精算现值,表示被保险人从投保后第\(s\)年开始,在保险期限\(n\)年内每年年初领取生存保险金1元的精算现值,若被保险人在保险期限内身故后就不再领取

- \({}_{s|}a_{x:\overline n|}\):年末付的延期定期年金精算现值,表示被保险人从投保后第\(s\)年开始,在保险期限\(n\)年内每年年末领取生存保险金1元的精算现值,若被保险人在保险期限内身故后就不再领取

7.4 年付一次终身年金精算现值

7.4.1 年首付终身年金精算现值\(\ddot a_x\)

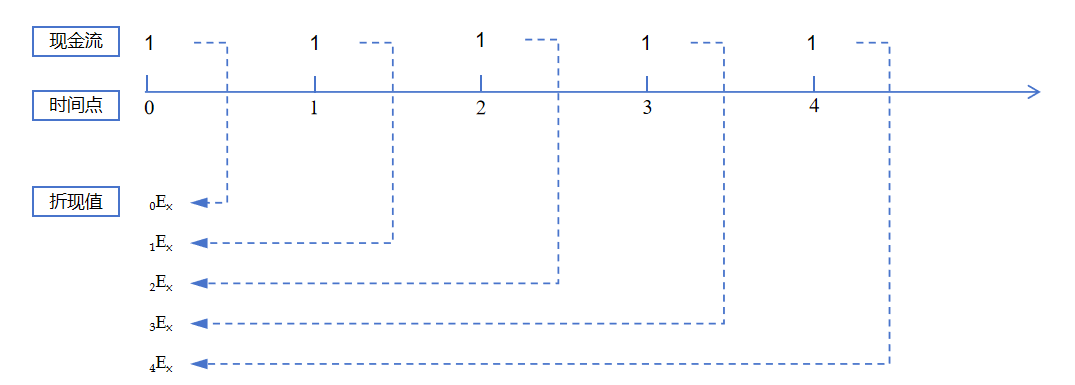

假设李先生在30周岁时投保终身年金,保险合同约定保险期间内,每年年初给付1元,直到李先生身故为止。李先生的可能现金流如下图所示。

图7.2: 终身年金现金流示意图

我们可以用两种思路来理解年首付终身年金精算现值问题。

思路1:从李先生投保的那一刻起,他每年年初都能领取1元,直到他身故为止。我们可以将这个现金流看作是无数个纯生存保险的叠加。

换句话说,李先生在30岁(即\(x=30\))时买了1+75份纯生存保险。

第0份纯生存保险保险期限为0年,即李先生在投保时(30岁)立即获得1元的给付(严格意义上这不算保险),精算现值为\({}_0 E_x=1\);

第1份纯生存保险保险期限为1年,即李先生在投保1年(31岁)后生存,则获得1元的给付,精算现值为\({}_1 E_x=p_x \times v\);

第2份纯生存保险保险期限为2年,即李先生在投保2年(32岁)后生存,则获得1元的给付,精算现值为\({}_2 E_x={}_2 p_x \times v^2\);

以此类推……

第74份纯生存保险保险期限为74年,即李先生在投保74年(104岁)后生存,则获得1元的给付,精算现值为\({}_{74} E_x={}_{74} p_x \times v^{74}\);

第75份纯生存保险保险期限为75年,即李先生在投保75年(105岁)后生存,则获得1元的给付,精算现值为\({}_{\omega -x-1} E_x={}_{\omega -x-1} p_x \times v^{\omega -x-1}\),其中\(\omega = 106\)。

小问题:李先生有没有必要买一份保险期限为76年的纯生存保险?答案是没有必要,因为根据生命表假设,李先生在投保76年(年满106岁)时必然已经身故了。对于保险公司必然不会给付的保险责任,其精算现值为0。

根据上述现金流,同时简便起见,令\({}_0 E_x=1\)和\((\omega-x-1)\to \infty\),终身年金精算现值可以表示为:

\[ \ddot a_{x}=\sum_{k=0}^{\infty} {}_k E_x \]

将\({}_k E_x={}_k p_x\times v^k\)代入上式,并使用转换函数得到:

\[ \begin{aligned} \ddot a_{x}&=\sum_{k=0}^{\infty} {}_k E_x\\ &=\sum_{k=0}^{\infty} {}_k p_x \times v^{k}\\ &=\sum_{k=0}^{\infty} \frac{l_{x+k}}{l_x} \times v^{k}\\ &= \frac{\sum_{k=0}^{\infty} l_{x+k} \times v^{x+k}}{l_x\times v^x}\\ &=\frac{N_{x}}{D_x} \end{aligned} \tag{7.1} \]

思路2:从李先生投保的那一刻起,他每年年初都能领取1元,直到他身故为止。我们可以将这个现金流看作是每年初给付1元,但因取整余命而期限随机变动的年金。

- 假定李先生在投保后第1年发生身故,这意味着李先生的取整余命为0,因此李先生只领取了第1年年初的1元,用取整余命来表示年金现值就是\(\ddot a_{ \overline {0+1}|}=\frac{1-v}{d}=1\);

- 假定李先生在投保后第2年发生身故,这意味着李先生的取整余命为1,因此李先生只领取了第1年和第2年年初的1元,用取整余命来表示年金现值就是\(\ddot a_{ \overline {1+1}|}=\frac{1-v^2}{d}\);

- 假定李先生在投保后第3年发生身故,这意味着李先生的取整余命为2,因此李先生只领取了第1年到第3年年初的1元,用取整余命来表示年金现值就是\(\ddot a_{ \overline {2+1}|}=\frac{1-v^3}{d}\);

- 以此类推……

- 假定李先生在投保后第\(K+1\)年发生身故,这意味着李先生的取整余命为\(K\),因此李先生领取了第1年到第K年年初的1元,用取整余命来表示年金现值就是\(\ddot a_{ \overline {K+1}|}=\frac{1-v^{K+1}}{d}\)。

综合上面的情况,若\(K\)表示(x)的取整余命,显然期首付终身年金的给付函数为

\[Z=\ddot a_{\overline {K+1} |}\] 显然,

\[ \begin{aligned} \ddot a_{x} &= E(Z)\\ &= \sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times {}_{k|}q_x \end{aligned} \tag{7.2} \]

\[ \begin{aligned} \sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times {}_{k|}q_x &=\sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times ({}_k p_x - {}_{k+1}p_x)\\ &=\sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times {}_k p_x - \sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times {}_{k+1}p_x\\ &= 1+ (\ddot a_{\overline 2 |} - \ddot a_{\overline 1 |})\times p_x + (\ddot a_{\overline 3 |} - \ddot a_{\overline 2 |})\times {}_2 p_x + \cdots \\ &= 1+ v\times p_x + v^2\times {}_2 p_x +\cdots\\ &=\sum_{k=0}^{\infty} {}_k p_x \times v^{k}\\ &=\sum_{k=0}^{\infty} {}_k E_x\\ \end{aligned} \]

7.4.2 年末付终身年金精算现值\(a_x\)

年末付终身年金的现金流与年首付终身年金的现金流类似,只是每年的给付时间点不同。假设李先生在30周岁时投保终身年金,保险合同约定保险期间内,每年年末给付1元,直到李先生身故为止。

从纯生存保险角度看,年末付终身年金相当于李先生在30岁(即\(x=30\))时买了75份、保险期限分别为1、2、3、…、75年的纯生存保险。所以,年末付终身年金精算现值为:

\[ \begin{aligned} a_{x} &= \sum_{k=1}^{\infty} {}_k E_x\\ &= \sum_{k=1}^{\infty} {}_k p_x \times v^{k}\\ &= \frac{N_{x+1}}{D_x} \end{aligned} \tag{7.3} \]

显然,\(\ddot a_x\)与\(a_x\)的关系为:

\[\ddot a_x =1+a_x\]

7.5 年付一次定期生命年金精算现值

年付一次的定期生命年金是指在保险期限内每年定期给付生存保险金(一般假设为单位1元),若被保险人在保险期限内身故后就不再领取,若被保险人在保险期限内一直生存,在保险期限届满后也不再给付。定期生命年金的精算现值计算方法与终身年金类似,分为年首付和年末付两种情况。

7.5.1 年首付定期年金精算现值\(\ddot a_{x:\overline n|}\)

对于\(\ddot a_{x:\overline n|}\)而言,其参数假设为:

- \(x\):被保险人投保年龄

- \(n\):保险期限,即年金给付年数

- \(K\):被保险人的取整余命,若\(K<n\)则表示被保险人身故前领取年金的次数为\(K+1\)次

- 给付时间:年首付

- \(i\):预定年利率,折现因子为\(v=\frac{1}{1+i}\)

借鉴年首付终身年金的分析思路,我们可以将年首付定期年金的现金流看作是\(1+(n-1)\)个纯生存保险的叠加。

- 第0份纯生存保险保险期限为0年,即被保险人投保时(x岁)立即获得1元的给付(严格意义上仍然不算保险),精算现值为\({}_0 E_x=1\);

- 第1份纯生存保险保险期限为1年,即被保险人在投保1年(x+1岁)后生存,则获得1元的给付,精算现值为\({}_1 E_x=p_x \times v\);

- 第2份纯生存保险保险期限为2年,即被保险人在投保2年(x+2岁)后生存,则获得1元的给付,精算现值为\({}_2 E_x={}_2 p_x \times v^2\);

- 以此类推……

- 第\(K\)份纯生存保险保险期限为\(K\)年,即被保险人在投保\(K\)年(x+K岁)后生存,则获得1元的给付,精算现值为\({}_K E_x={}_K p_x \times v^{K}\);

- 第\(n-1\)份纯生存保险保险期限为\(n-1\)年,即被保险人在投保\(n-1\)年(x+n-1岁)后生存,则获得1元的给付,精算现值为\({}_{n-1} E_x={}_{n-1} p_x \times v^{n-1}\)。

显然,

\[ \begin{aligned} \ddot a_{x:\overline n |}&=\sum_{k=0}^{n-1}{}_{k}E_x\\ &=\sum_{k=0}^{n-1}{}_{k}p_x \times v^{k}\\ &=\frac{N_x - N_{x+n}}{D_x} \end{aligned} \tag{7.4} \]

另一种思路,也可以把年首付定期生命年金看作是每年初给付1元,但因取整余命而期限随机变动的年金。显然,给付函数为:

\[ Z= \begin{aligned} \begin{cases} \ddot a_{\overline{K+1}|} & K=0,1,2,\cdots,n-1\\ \ddot a_{\overline{n}|} & K=n,n+1,\cdots,\infty \end{cases} \end{aligned} \]

根据公平保费原则,期首付定期年金的精算现值为:

\[ \begin{aligned} \ddot a_{x:\overline n|} &= E(Z)\\ &= \sum_{k=0}^{n-1} \ddot a_{\overline {k+1} |}\times {}_{k|}q_x + \ddot a_{\overline {n} |}\times {}_{n}p_x\\ \end{aligned} \tag{7.5} \]

7.5.2 年末付定期年金精算现值\(a_{x:\overline n|}\)

借鉴\(\ddot a_{x:\overline n|}\)的分析思路,年末付定期年金的现金流可以看作是\(n\)个纯生存保险的叠加,也可以看做每年末给付1元,但因取整余命而期限随机变动的年金。

因此

$$ \[\begin{aligned} a_{x:\overline n|} &= \sum_{k=1}^{n} {}_{k}E_x\\ &= \sum_{k=1}^{n} {}_{k}p_x \times v^{k}\\ &= \frac{N_{x+1} - N_{x+n+1}}{D_x}\\ &=\sum_{k=1}^{n-1} a_{\overline {k} |}\times {}_{k|}q_x + a_{\overline {n} |}\times {}_{n}p_x \end{aligned}\]$$

7.6 年付一次延期生命年金精算现值

延期生命年金是指在投保后经过一段时间(即延期年数\(s\))后开始给付生存保险金,直到被保险人身故为止。延期生命年金的精算现值计算方法与终身年金类似,分为年首付和年末付两种情况。其基本参数与年付一次定期生命年金类似,只是增加了延期年数\(s\)。

本节以延期s年的终身生命年金为例,讨论延期生命年金的精算现值。

7.6.1 年首付延期终身年金精算现值\({}_{s|}\ddot a_x\)

\({}_{s|}\ddot a_x\)表示被保险人从投保后第\(s\)年开始,每年年初领取生存保险金1元,直到被保险人身故为止。

从纯生存保险角度看,年首付延期终身年金相当于被保险人在投保时(x岁)买了\(\omega-x-s\)份、保险期限分别为s、s+1、s+2、…、\(\omega - x - s - 1\)年的纯生存保险。

从被保险人投保后第\(s\)年开始,每年年初领取生存保险金1元的角度看,年首付延期终身年金的给付函数为:

\[ Z = \begin{aligned} \begin{cases} 0 & K=0,1,2,\cdots,s-1\\ \ddot a_{\overline {K+1} |}- \ddot a_{\overline s|} & K=s,s+1,\cdots,\infty \end{cases} \end{aligned} \]

因此

\[ \begin{aligned} {}_{s|}\ddot a_x &= E(Z)\\ &= \sum_{k=s}^{\infty} (\ddot a_{\overline {k+1} |} - \ddot a_{\overline s|})\times {}_{k|}q_x\\ &= \sum_{k=s}^{\infty} {}_k E_x\\ &= \sum_{k=s}^{\infty} {}_k p_x \times v^{k}\\ &= \frac{N_{x+s}}{D_x} \end{aligned} \]

7.6.2 年末付延期终身年金精算现值\({}_{s|}a_x\)

与\({}_{s|}\ddot a_{x}\)计算非常相似,\({}_{s|}a_x\)表示被保险人从投保后第\(s\)年开始,每年年末领取生存保险金1元,直到被保险人身故为止。

我们不假证明地给出计算公式:

\[ \begin{aligned} {}_{s|}a_x &= \sum_{k=s}^{\infty} (a_{\overline {k+1} |}- a_{\overline {s} |})\times {}_{k|}q_x\\ &= \sum_{k=s+1}^{\infty} {}_{k}E_x\\ &= \sum_{k=s+1}^{\infty} {}_{k}p_x \times v^{k}\\ &= \frac{N_{x+s+1}}{D_x} \end{aligned} \]

7.7 生命年金与寿险的精算关系

如果仔细观察(7.1),可以对其进行进一步整理:

\[ \begin{aligned} \ddot a_{x} &= E(Z)\\ &= \sum_{k=0}^{\infty} \ddot a_{\overline {k+1} |}\times {}_{k|}q_x\\ &= \sum_{k=0}^{\infty} \frac{1-v^{k+1}}{d}\times {}_{k|}q_x\\ &= \frac{1-\overbrace{\sum_{k=0}^\infty v^{k+1}\times {}_{k|}q_x}^{A_x}}{d}\\ &= \frac{1-A_x}{d} \end{aligned} \tag{7.6} \]

如何理解这种关系呢?

虽然寿险和生命年金是两种保险责任完全不同的险种,但它们的精算现值都依赖于被保险人的身故年龄,因此寿险和生命年金在精算现值一定具有较为紧密的关系。

由(7.6)得:\(1=d \cdot \ddot a_x +A_x\)。一个直观解释是:(x)投保时的单位1元可以拆分为两个部分,一个是每年初付单位1元预付利息(即\(d\))的终身年金精算现值,另一个是身故年末给付单位1元的终身寿险精算现值。

如果我们把\(\ddot a_x=a_x +1\)带入(7.6),则有:

\[ \begin{aligned} a_x &= \frac{1-A_x}{d} - 1\\ &= \frac{(1- d)-A_x }{d}\\ &= \frac{\frac{1}{1+i}-A_x}{\frac{i}{1+i}}\\ &= \frac{1 - A_x\times (1+i) }{i} \end{aligned} \tag{7.7} \]

本章小结

- 纯生存保险精算现值\({}_n E_x={}_n p_x \times v^n\)

- 年付一次终身年金精算现值

- 年首付终身年金精算现值\(\ddot a_x=\frac{N_x}{D_x}\)

- 年末付终身年金精算现值\(a_x=\frac{N_{x+1}}{D_x}\)

- 年付一次定期年金精算现值

- 年首付定期年金精算现值\(\ddot a_{x:\overline n|}=\frac{N_x - N_{x+n}}{D_x}\)

- 年末付定期年金精算现值\(a_{x:\overline n|}=\frac{N_{x+1} - N_{x+n+1}}{D_x}\)

- 年付一次延期年金精算现值

- 年首付延期终身年金精算现值\({}_{s|}\ddot a_x=\frac{N_{x+s}}{D_x}\)

- 年末付延期终身年金精算现值\({}_{s|}a_x=\frac{N_{x+s+1}}{D_x}\)