8 均衡保费

内容简介

在寿险业务的缴费方式设计中,保险公司更多地是从投保人的支付能力出发,采用分期缴费的形式,可以按年缴,也可按半年、按季或按月的方式缴纳保费,即“均衡保费制”。因此在现实生活中,可以看到绝大多数的寿险业务都是采取分期缴费的方式而不是趸缴纯保费的方式。本章将根据这一实际情况,在前述趸缴纯保费(精算现值)讨论的基础上,初步介绍全离散式寿险模型条件下的均衡净保费计算。在此基础上,对保险公司经营过程进行简要分析,初步讨论附加保费以及均衡保费的计算。

学习目标

- 熟悉均衡保费计算的一般原理

- 了解全离散式寿险模型的均衡净保费的计算

- 了解人寿保险均衡保费的计算原理

凡事预(豫)则立,不预(豫)则废。言前定,则不跲;事前定,则不困;行前定,则不疚;道前定,则不穷。

——《礼记·中庸》

8.1 总保费构成

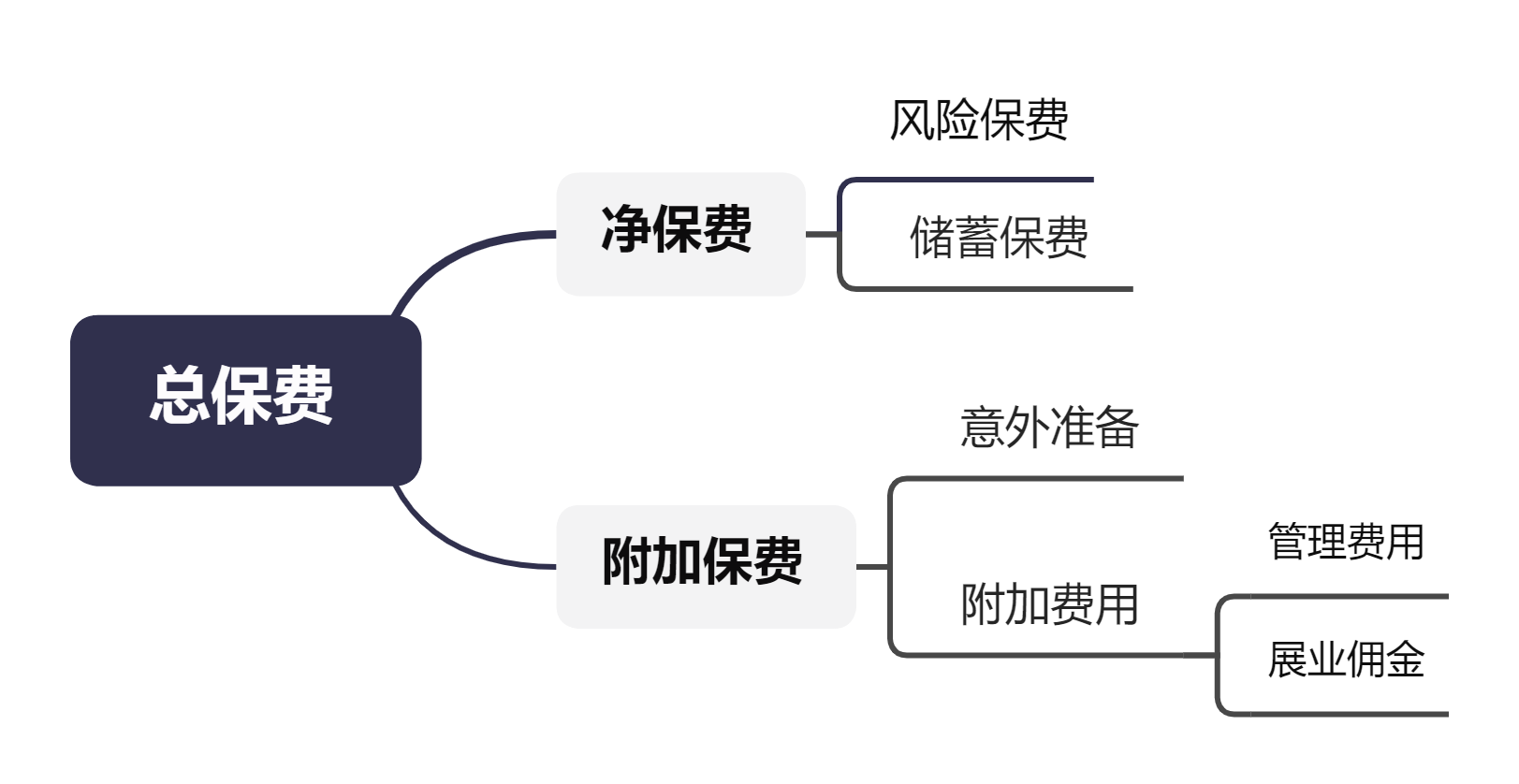

在寿险精算中,净保费(或称纯保费)20是指仅用于覆盖未来人寿或年金赔付的现值,而不包括任何附加费用。它是基于死亡率和利率计算的保险金给付现值。总保费(gross premium),也称为“毛保费”,是指保险公司在考虑净保费、经营风险以及营运成本的情况下,向投保人收取的保费。

一般而言,总保费由净保费和附加保费两部分构成(如下图所示): - 净保费:基于死亡率和利率计算的保险金给付现值,可以分为风险保费和储蓄保费两种。风险保费是为满足保险公司承担的保险责任而收取的保费,主要针对纯粹风险保障类寿险产品;储蓄保费是为满足保险公司对储蓄类产品的给付而收取的净保费,主要指的是以终身寿险、生命年金为代表的储蓄类寿险产品。净保费主要包括前述的“趸缴纯保费”(即精算现值)和后续介绍的“均衡净保费”。 - 附加保费:覆盖运营费用、佣金、利润及风险边际,主要包括意外准备和附加费用两个部分。意外准备指的是如果预定利率、预定生命表等变量发生变动,保险公司会对上述不利情况而增加的保费。附加费用则是考虑保险公司的营运费用、佣金、正常利润等因素而增加的保费。

附加保费的确定通常有三个基本环节:首先是“费用分析”,即明确保险经营过程中有哪些成本和支出应该由附加保费覆盖和承担;其次是“附加保费分类”,即附加保费如何去补偿业务费用;最后是“定量计算”,即要明确附加保费以何种定量基础附加于总保费之中。

(1)费用分析

费用分析是确定附加保费的依据。保险公司在经营过程中会产生各种费用,包括: - 保险:投保人投保时产生的费用,如销售费用(代理人佣金、广告费等)、核保费用、新保单缮制等。 - 维持费用:保单存续期间的管理费用,如保费收缴、保单维护与变更、客户服务等。 - 理赔费用:保险公司在理赔环节产生的费用,如核损核赔(理赔调查)、理赔法律诉讼、给付费用等。 - 营业费用:保险公司业务运行与支持费用,如市场研究、精算与法律服务、一般会计、税金等。 - 投资:保险投资中的必要支出,如市场分析、交易费用等。

(2)附加保费分类

费用分析对保险经营运作中实际发生的费用进行归类整理,形成不同类别和不同时间分布的费用。这些费用需要从保费中补偿,表现为附加保费。附加保费应该尽量匹配未来的费用分析,但附加保费的分类并不与费用分析完全相同。

通常而言,保险公司采用的不同定价方法决定了附加保费的确定方式,主要有以下三类:

- 直接按总保费的一定比例确定附加保费,表现为总保费的某规定百分比。

- 按费用发生时间分为初年费用和续年费用。初年费用是在保险合同成立的第一年发生的费用,续年费用是第二年及以后发生的费用。显然,初年费用要远高于续年费用。

- 在传统寿险定价中,附加保费一般分为新契约费用、管理费用和收费费用三项。其中新契约费用包括与展业和承保有关的一切费用,如广告费、核保费、首期佣金等;管理费用包括其他一切费用,这些费用覆盖整个的保单有效期;收费费用则是缴费期内,保费收取产生的人工和服务费用。

(3)附加保费的计量基础

附加保费需要以一定的计量基础附加在净保费上形成总保费,不同的费用类型其计量基础也不尽相同,主要包括: - 以总保费的百分比附加。例如,代理人佣金一般按保费收入的比例提取,流转税也会按保费收入(营业收入)来缴纳。 - 以每份保单固定附加。例如,签发保单的费用与保费、保额都没有直接的关系,一般按保单份数来计算。 - 以保险金额的一定比例附加。例如核保费用、诉讼费用通常随保险金额的增加而增加。

当然,还有很多费用与保费、保单数量和保险金额的关系可能更为复杂,例如精算、信息、会计等部门费用,其计量基础很难确定。这就需要依赖经营经验、统计分析来完成。

8.2 均衡净保费

寿险产品的期限通常很长,一般采用“均衡保费制”,即每期缴纳相同的保费,并持续较长时间。本节主要介绍均衡保费中的均衡净保费计算原理。

我们站在保险公司的角度,再一次观察均衡保费制是如何实现的。以终生寿险为例,假设被保险人(简便起见,假设被保险人也是投保人)投保年龄为30岁,投保期初(保单生效日)缴纳首期保费,以后每年的生效对应日缴纳续期保费,连续缴纳10年。投保后,被保险人一旦身故,保险人支付身故保险金1元。

按照公平保费原理,保险公司收取的均衡净保费应满足未来保险给付的支出。因此在均衡保费制条件下:

- 保险公司收取的净保费应该等于各期均衡净保费的累计现值,其前提条件为被保险人生存。在上例中,(x)在\(30\sim 40\)岁之间,只要生存就应在期初支付均衡净保费\(P\),显然这个现金流的现值就是年初付P元的10年期生命年金精算现值。

- 保险公司支出的保险赔付期望应该等于被保险人购买的终生寿险精算现值,其理赔条件为被保险人身故。

整理得:

\[ P\times \ddot a_{30:\overline{10}|}=\bar A_{30} \]

下面对定期寿险、终身寿险、两全保险等传统寿险的年缴净保费进行计算。

8.2.1 定期寿险

\(n\)年期寿险在被保险人身故年末给付1元。令年缴纯保费\(P\),且缴费期限为\(t\)年,年初缴费。则有:

\[ \because A_{x:\overline{n}|}^1 = P \cdot \ddot{a}_{x:\overline{t}|} \]

\[\therefore P=\frac{A_{x:\overline{n}|}^1}{\ddot{a}_{x:\overline{t}|}}\]

其中:

- \(A_{x:\overline{n}|}^1 = \sum_{k=0}^{n-1} v^{k+1} {}_k p_x \cdot q_{x+k}\)

- \(\ddot{a}_{x:\overline{t}|} = \sum_{k=0}^{t-1} v^k {}_k p_x\)

在即死即付条件下,应用UDD假设进行简化计算可得:

\[ P=\frac{A_{x:\overline{n}|}^1}{\ddot{a}_{x:\overline{t}|}}\times \frac{i}{\delta} \]

本书中我们不特意区分“净保费”(net premium)和“纯保费”(pure premium)这两个名词。不过在当前精算教育体系中,净保费一般用于寿险精算,而纯保费用于非寿险精算。净保费是寿险产品定价的基础,指仅覆盖保单未来保险利益(死亡给付或生存给付)的现值,不考虑任何运营费用、利润或意外附加的保费部分。纯保费是非寿险(财产险、意外险、健康险等)领域的核心概念,指在特定风险暴露单位下,预期损失成本的平均值。↩︎